— принятие необоснованного решения, нанесшего имущественный вред организации (п. 9 ст. 81 ТК РФ);

— однократное грубое нарушение должностных обязанностей (п. 10 ст. 81 ТК РФ);

— по иным основаниям, предусмотренным трудовым договором (п. 13 ст. 81 ТК РФ).

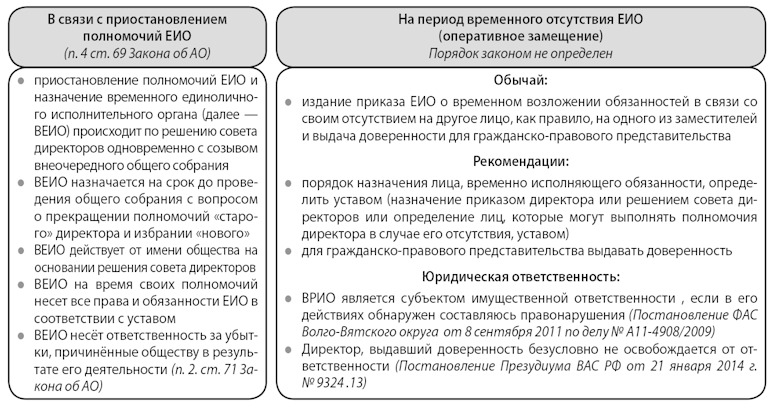

Образование временного единоличного

исполнительного органа хозяйственного общества

§ 6. Передача полномочий единоличного исполнительного органа

управляющей организации (управляющему) *

* В тексте для удобства именуется «управляющая организация».

(ст. 42 Закона об ООО; п. 1 ст. 69 Закона об АО)

Управляющая организация — коммерческая организация любой организационно-правовой формы.

Решение о передаче полномочий принимается общим собранием (в АО — только по представлению совета директоров).

С управляющей организацией (управляющим) заключается гражданско-правовой договор оказания услуг.

При передаче полномочий ЕИО управляющей организации (управляющему) она не становится органом общества, но исполняет полномочия органа.

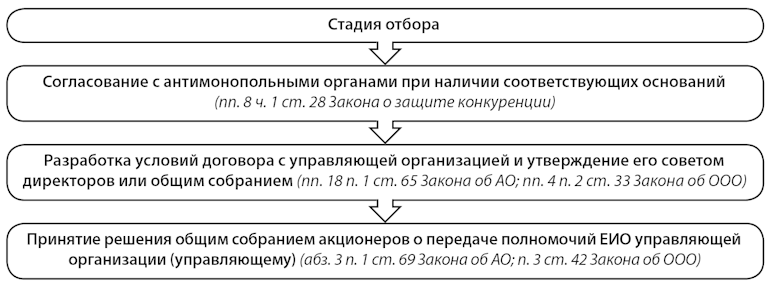

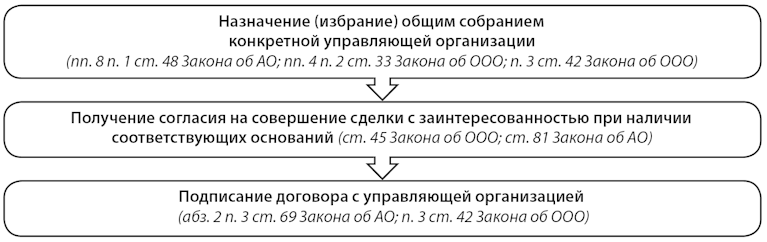

Процедура передачи полномочий единоличного

исполнительного органа управляющей организации

Преимущества и недостатки

привлечения управляющей организации

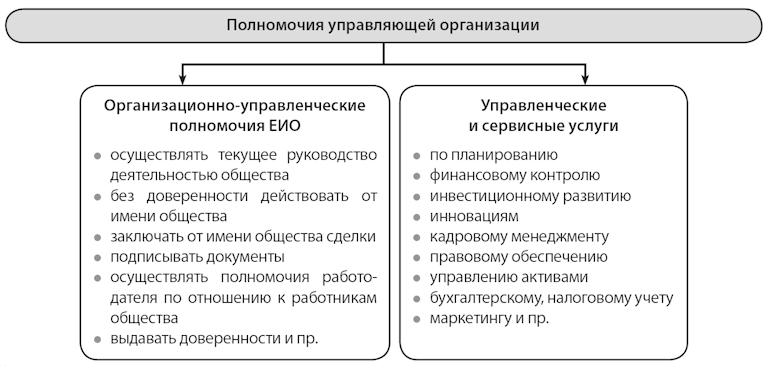

Полномочия управляющей организации

От имени управляющего общества без доверенности действует лицо, исполняющее полномочия единоличного исполнительного органа управляющей организации, либо иное лицо по выданной им доверенности.

§ 7. Ревизионная комиссия (ревизор) общества

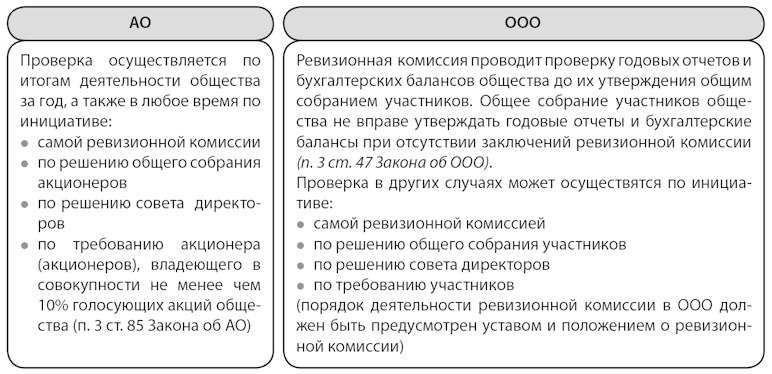

Создается для осуществления контроля за финансово-хозяйственной деятельностью общества.

Является обязательным органом для публичных АО.

Избрание членов ревизионной комиссии и досрочное прекращение их полномочий относится к исключительной компетенции общего собрания (пп. 9 п. 1 ст. 48 Закона об АО; п. 2 ст. 33 Закона об ООО) *.

* Уставом непубличного акционерного общества может быть предусмотрена передача этого вопроса в компетенцию совета директоров (п. 2.1 ст. 48 Закона об АО).

Права и обязанности ревизионной комиссии определяются уставом общества.

Порядок деятельности регулируется в АО в соответствии с Законом и внутренними документами, в ООО — в соответствии с уставом и внутренними документами (п. 2 ст. 85 Закона об АО; п. 4 ст. 47 Закона об ООО).

Основания проверок финансово-хозяйственной

деятельности общества

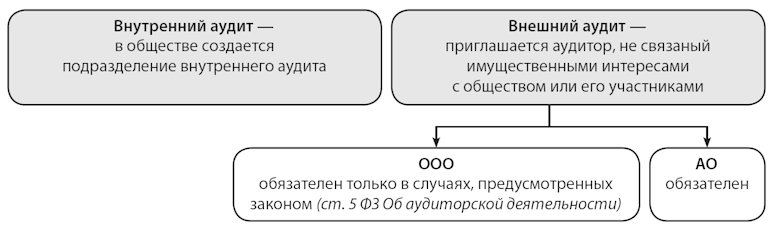

§ 8. Внутренний и внешний аудит

Аудит проводится для проверки и подтверждения правильности годовой бухгалтерской (финансовой) отчетности.

Внешний аудит, помимо случаев, определенных Законом, проводится:

— В ООО — по требованию любого из участников общества;

— В АО — по требованию акционеров, совокупная доля которых в уставном капитале акционерного общества составляет десять и более процентов, в случаях и в порядке, которые предусмотрены законом, уставом общества.

Основные нормативные, иные акты и судебная практика

— ГК РФ;

— АПК РФ;

— ТК РФ;

— Закон об АО;