— требование проведения внеочередного общего собрания акционеров (участников) (п. 1 ст. 55 Закона об АО; п. 2 ст. 35 Закона об ООО);

— созыв внеочередного общего собрания участников ООО при наличии оснований, предусмотренных законом (п. 4 ст. 35 Закона об ООО);

— обращение в суд с требованием о понуждении АО провести внеочередное общее собрание в случаях, предусмотренных в законе (п. 8 ст. 55 Закона об АО).

Права на участие в управлении могут быть ограничены только законом или уставом общества в предусмотренных законом случаях.

Лица, имеющие право на участие в общем собрании

Право на участие в общем собрании

Права, связанные с осуществлением контроля за деятельностью

органов управления и финансово-хозяйственным состоянием

общества

Формы осуществления контроля:

— рассмотрение и утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности, в том числе отчетов о прибыли и убытках, на годовом общем собрании акционеров (участников) общества (пп. 6 п. 2 ст. 33 Закона об ООО; пп. 11 п. 1 ст. 48 Закона об АО);

— избрание на общем собрании ревизионной комиссии (ревизора) общества для проверки (ревизии) финансово-хозяйственной деятельности общества (п. 6 ст. 32, ст. 47 Закона об ООО; ст. 85 Закона об АО);

— утверждение на общем собрании аудитора для проведения аудиторской проверки финансово-хозяйственной деятельности общества (пп. 10 п. 2 ст. 33 Закона об ООО; ст. 86 Закона об АО);

— требование о проведении аудиторской проверки финансово-хозяйственной деятельности общества (ст. 48 Закона об ООО).

Права, связанные с осуществлением контроля за деятельностью

органов управления и финансово-хозяйственным состоянием

общества

РЕВИЗИОННАЯ КОМИССИЯ — орган внутреннего контроля за финансово-хозяйственной деятельностью общества.

Цель ревизионной проверки — контроль за финансово-хозяйственной деятельностью общества.

АУДИТ — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности (п. 3 ст. 1 Федерального закона «Об аудиторской деятельности»).

Цель аудита — оценка соответствия ведения учета требованиям законодательства и достоверности отражения результатов хозяйственной деятельности в бухгалтерской отчетности.

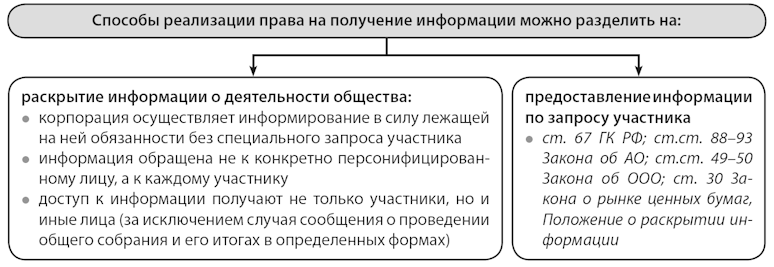

Право на получение информации о деятельности общества

Право на получение информации о деятельности общества реализуется посредством:

— доступа участника к бухгалтерской (финансовой) и иной документации общества (абз. 3 п. 1 ст. 65.2 ГК РФ, ст. 91 Закона об АО; ст. 50 Закона об ООО);

— доведения до участников сведений, связанных с созывом и проведением общих собраний акционеров и общих собраний участников (ст. ст. 52, 92 Закона об АО; ст. 36 Закона об ООО).

Раскрытие информации о деятельности общества

РАСКРЫТИЕ ИНФОРМАЦИИ — это обеспечение ее доступности всем заинтересованным в этом лицам независимо от целей получения данной информации в соответствии с процедурой, гарантирующей ее нахождение и получение (ст. 30 Закона о рынке ценных бумаг).